Назначение и реализация:

Комплект отчетов предназначен для сверки после выгрузок документов\регистров из других систем , переносов остатков, корректировок регистров, аудите после закрытия месяца. Помогает найти расхождения в складском учете, учете себестоимости, налоговом учете, регламентированном (бухгалтерском) учете.

Проверка осуществляется последовательным поиском расхождений в соответствии с методикой разработанной нашими специалистами после многолетнего опыта перехода с других конфигураций и сопровождении клиентов работающих на конфигурациях Управление торговлей 11.5, Комплексная автоматизация 2.5, 1C:ERP Управление предприятием 2.5.

Рекомендуемый порядок действий при анализе расхождений:

1. Осуществить проверку и исправить расхождения складского учета и товаров организаций.

2. Осуществить проверку и исправить расхождения себестоимости и товаров организаций.

3. Осуществить проверку и исправить расхождения себестоимости и регламентированного учета.

1. Отчет “Сверка складского учета и товаров организаций”

Назначение отчета:

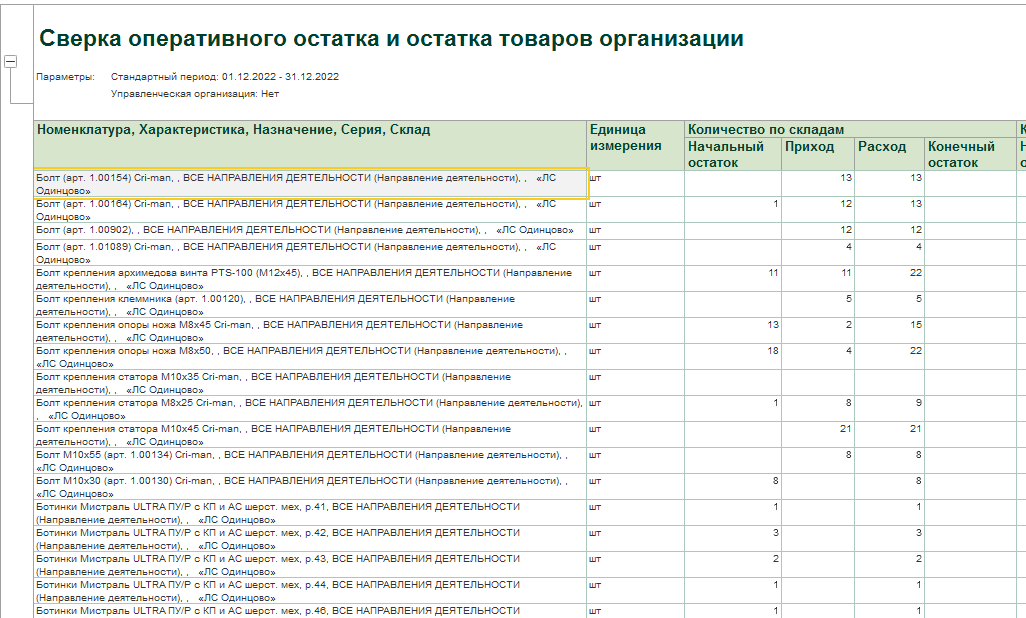

Отчет предназначен для сверки оперативного остатка и остатка товаров организаций позволяет получить данные по остаткам и оборотам складского учета (расходные и приходные ордеры) с остатками и оборотами по данным регистра “Товары организаций” (приобретения товаров и услуг, реализации и т.д).

Описание колонок:

Колонка “Количество по складам” - отражает расход и приход по складским документам в разрезе Характеристик,Назначений, Серий, Складов - можно посмотреть расшифровку по регистраторам.

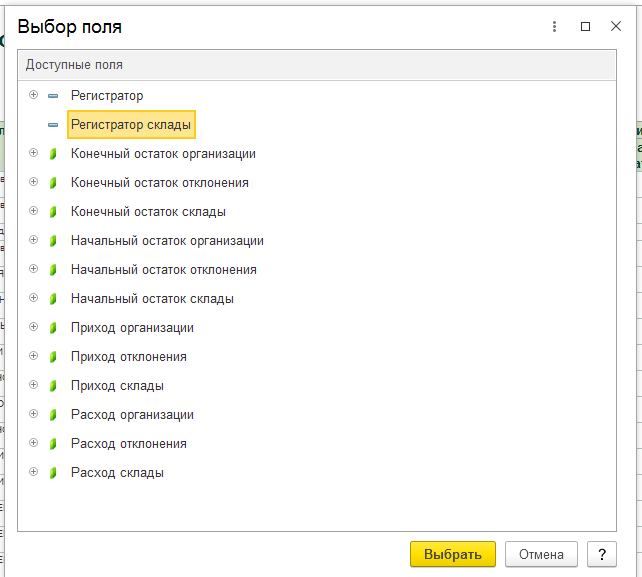

Для расшифровки по регистраторам - открываем “Расшифровать” на приходе или расходе

Выбираем регистратор “Склады”

Получаем детализацию по складским документам

Колонка “Количество по организациям” - отражает расход и приход по “Бухгалтерским” документам (регистр накопления “Товары организации”) в разрезе Характеристик,Назначений, Серий, Складов - можно посмотреть расшифровку по регистраторам.

Расшифровка доступна только для оборота

Для просмотра документов требуется выбрать “Регистратор”

Колонка “Отклонения” - предназначена для упрощения анализа, показывает разницу в остатках между двумя регистрами и является знаком для того чтобы перепроверить корректность оформления документов.

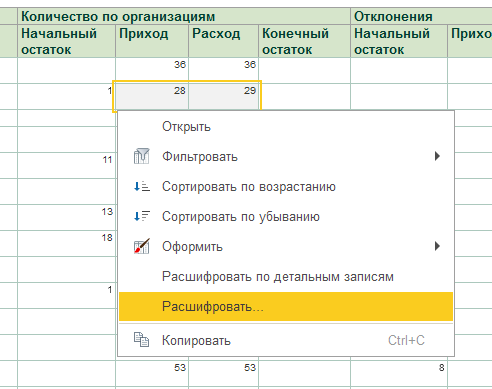

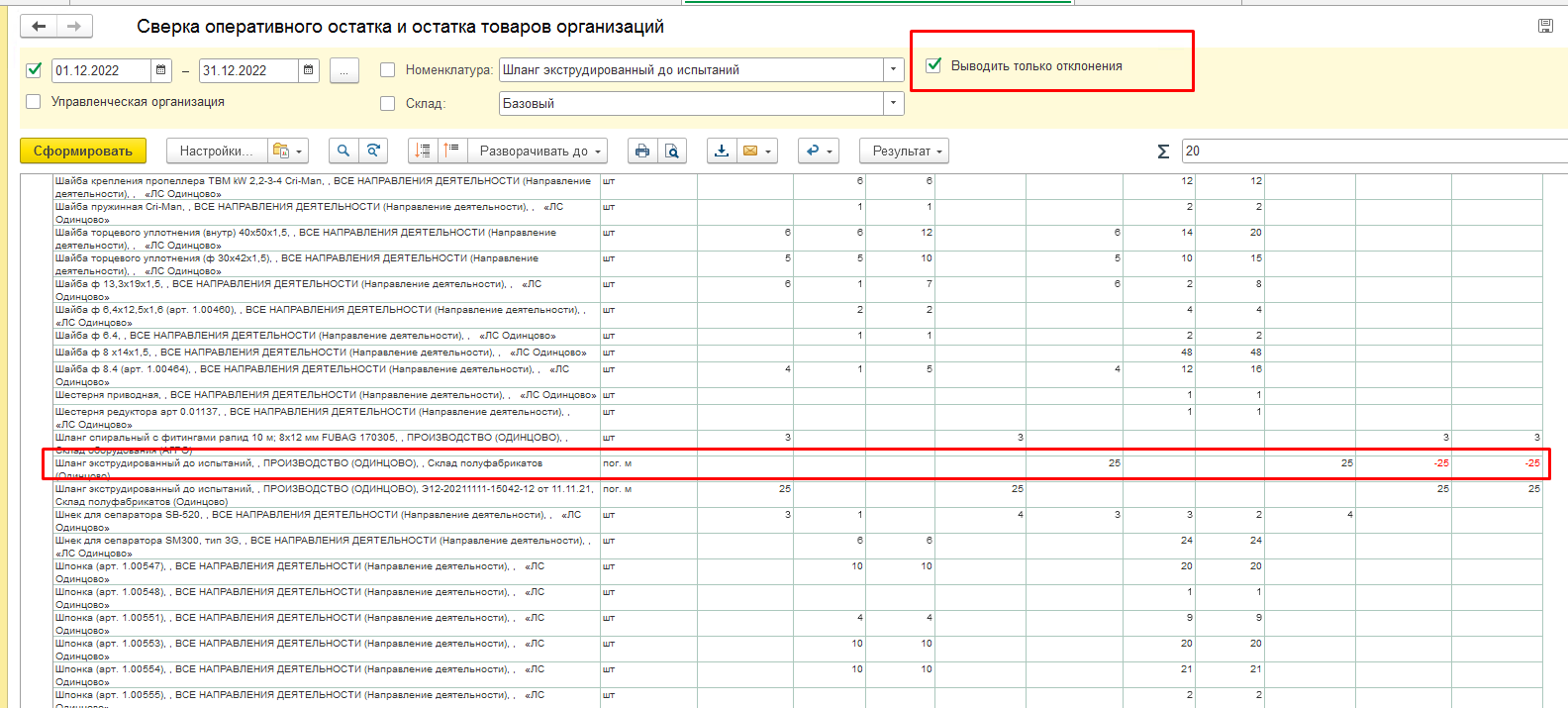

Пример поиска ошибки

Включаем функцию “Выводить только отклонения” - получаем список с отклонениями в числе которых -25 пог.м шланга экструдированного.

Документы производства формируют в складском учете движение с серией, в товарах организации без серии.

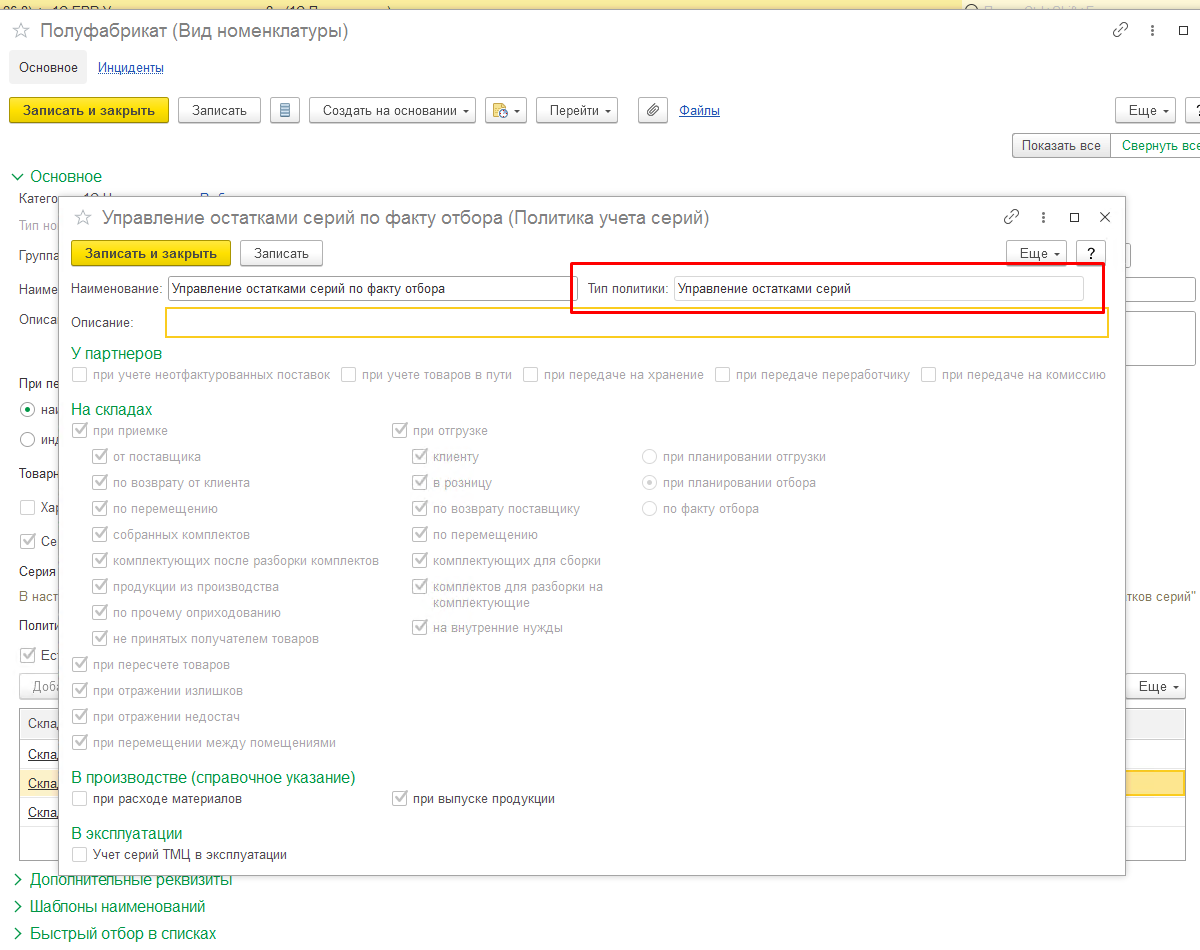

Проверяем политику учета по сериям

Управление остатками серий – ведется учет остатков в разрезе серий. Возможно в соответствии с настройками политики указание серии при приемке и отгрузке. Также можно настроить момент указания серий при отгрузке. Серии Авторасчет по FEFO остатков серий, Управление по FEFO остатками серий, Управление остатками серий, являются разрезом складского учета, но не отражаются в финансовом учете.

Для такой политики механизм записи в регистры - правильный. Ошибкой было бы формировании таких записей с политикой - Учет себестоимости по сериям.

Учет себестоимости по сериям - правило с таким типом политики создается для товаров, по которым необходимо вести сквозной учет себестоимости в разрезе серий.

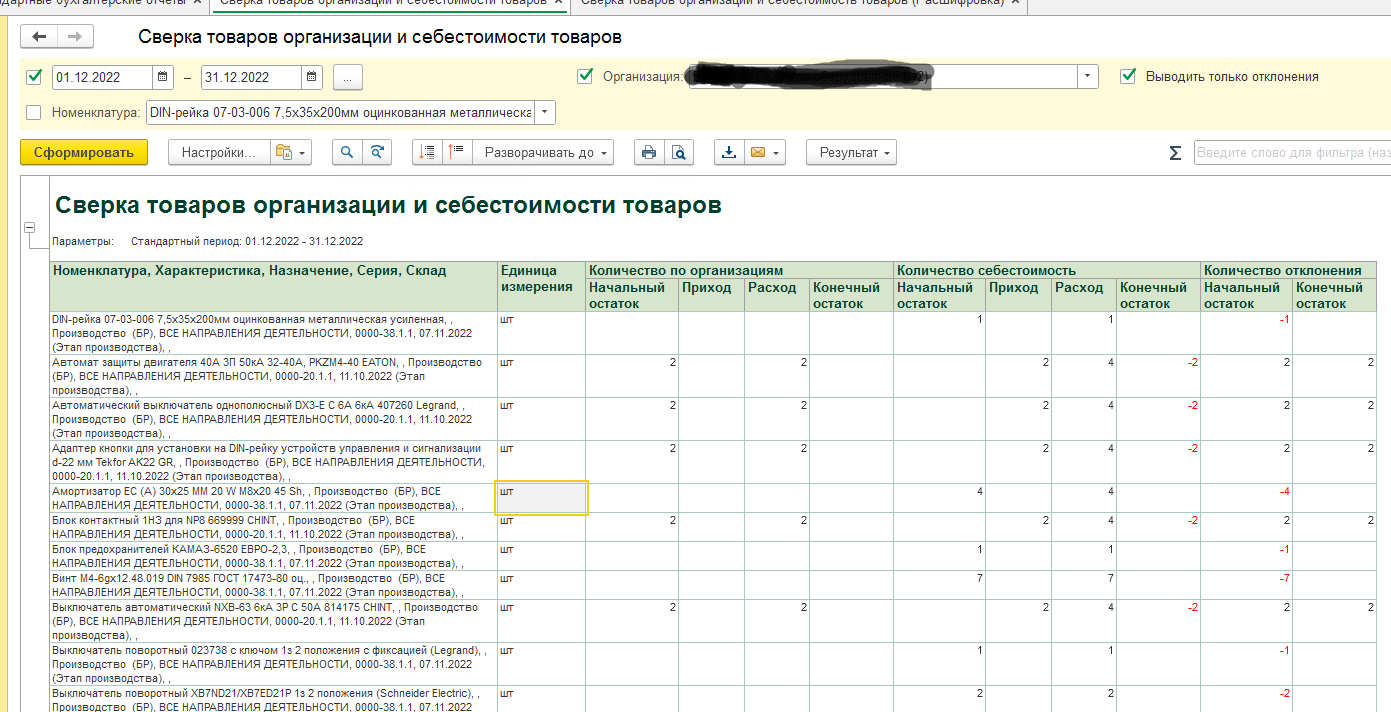

2. Отчет “Сверка себестоимости и товаров организаций”

Назначение отчета:

Отчет предназначен для сверки себестоимости и остатка товаров организаций позволяет получить данные по остаткам и оборотам регистра себестоимости с остатками и оборотами по данным регистра “Товары организаций” (приобретения товаров и услуг, реализации и т.д). Используется для выверки данных после переноса остатков, загрузок и ручных корректировок регистров.

Функционал отчета сопоставим с функционалом “Сверки складского учета и товаров организаций” описанным выше: Выводятся данные по движениям двух регистров накопления в разрезе регистраторов, характеристик, назначений, серий, складов. Следует учитывать что отчет предназначен для использования после полного закрытия месяца.

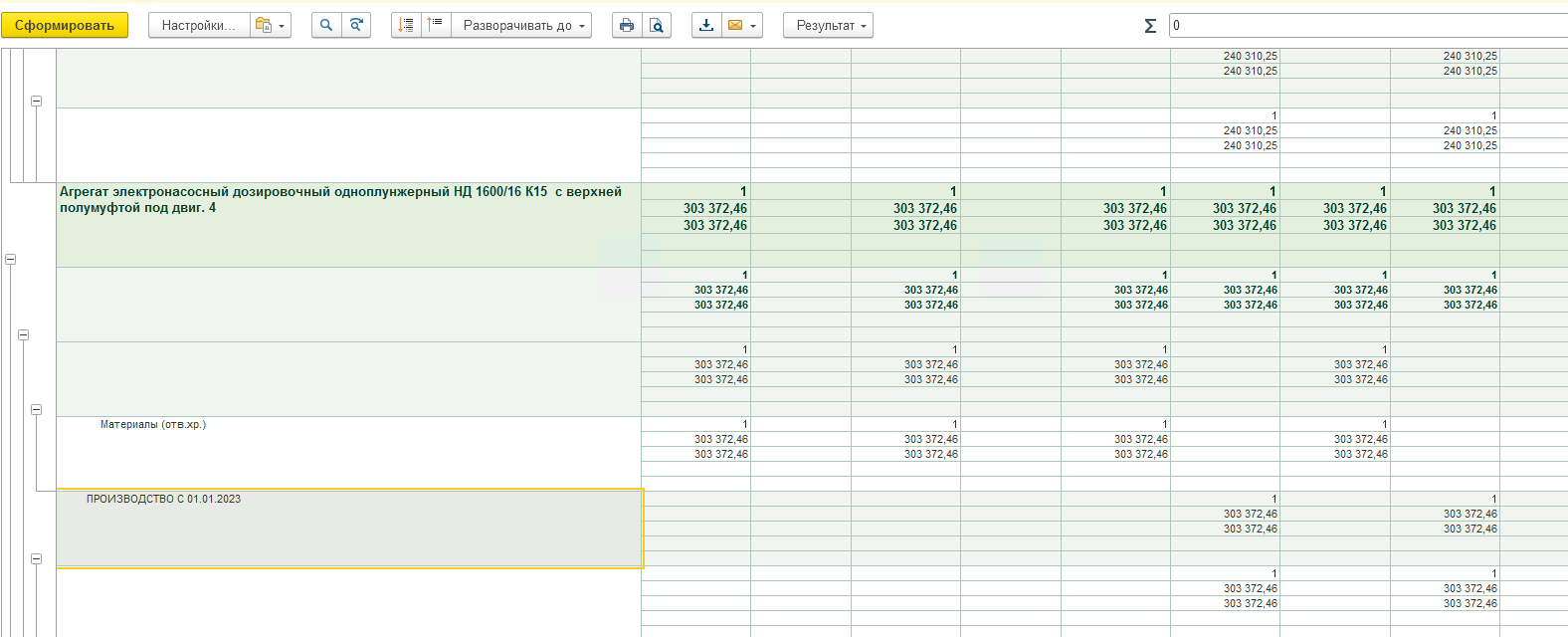

Пример поиска ошибки №1

Сформируем отчет только по отклонениям

DIN-рейка 07-03-006 7,5х35х200мм оцинкованная металлическая усиленная - имеет отклонения в начальном остатке ( на 01.12.2022), из отчета видно что были движения по себестоимости но не было движений по товарам организации.

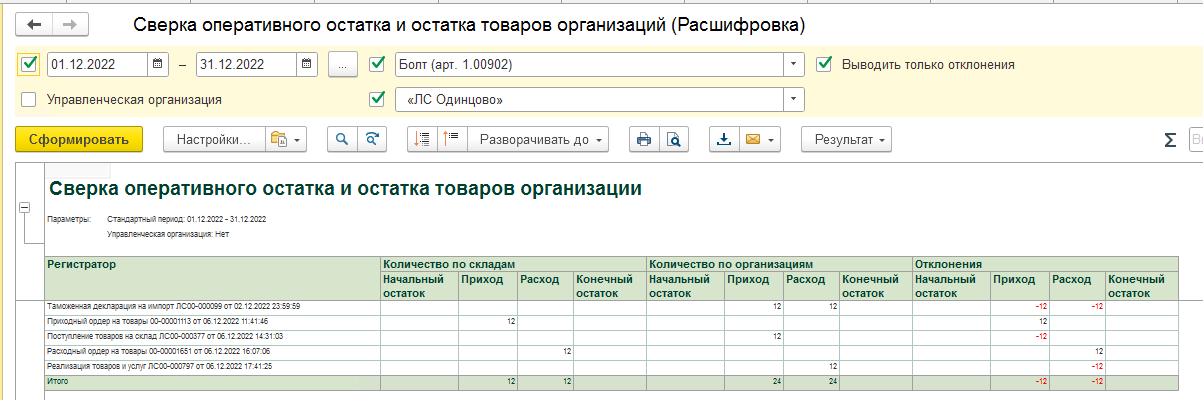

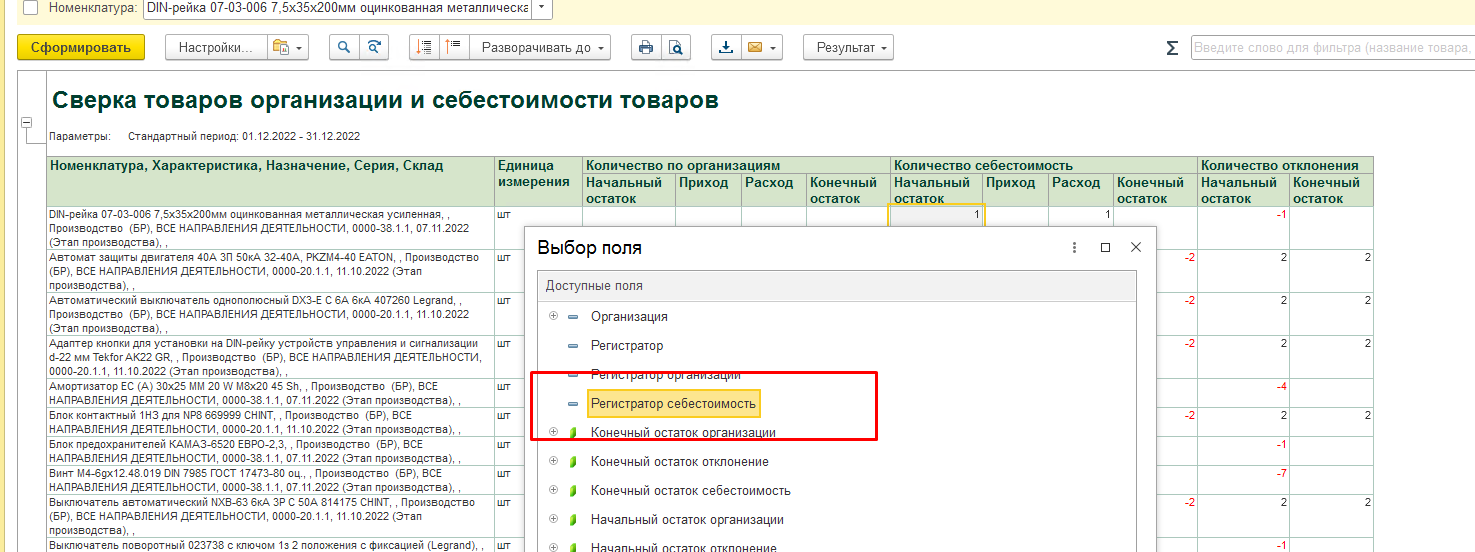

Открываем расшифровку по этой строке:

Итог: Этап производства закрыт в декабре, передача материалов была осуществлена в ноябре - следует обратить внимание на даты закрытия этапов, по остаткам все в порядке.

Пример поиска ошибки №2

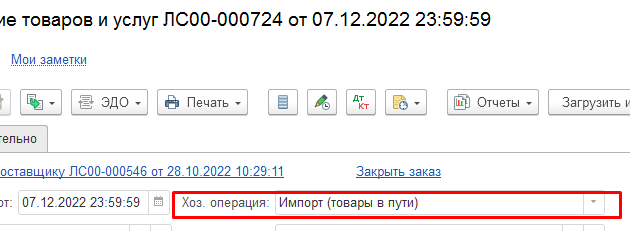

Отчет выводит отклонение -34 шт номенклатуры “Домкрат механический 4т Simol DG706 (Рабочий ход=300мм) с редуктором и боковой ручкой”

Открываем расшифровку по себестоимости

Приобретение товаров и услуг не сформировало движение по регистру накопления “Товары организаций” хотя должно. Открываем документ. Видим что у документа хоз. операция “Товары в пути” - это означает что он поступит позже перехода права собственности. Проверяем связанные документы:

Таможенная декларация оформлена в январе, сверяем отчет за декабрь - январь:

Итого по этой аналитике учета номенклатуры отклонений нет. Ошибкой было бы отсутствие документа поступления на склад в этой расшифровке.

3. Отчет “Сверка себестоимости и регламентированного учета”

Назначение отчета:

Отчет предназначен для сверки себестоимости и регламентированного учета позволяет получить данные по остаткам и оборотам регистра себестоимости с остатками и оборотами по данным регистра “хозрасчетный”. Используется для выверки данных после переноса остатков, загрузок, ручных операций и ручных корректировок регистров.

Функционал отчета сопоставим с функционалом предыдущих двух отчетов : Выводятся данные по движениям двух регистров накопления в разрезе регистраторов, подразделений, направлений деятельности, складов. Следует учитывать что отчет предназначен для использования после полного закрытия месяца.

Пример поиска ошибки:

Сформируем отчет только по отклонениям

Данная номенклатура по регистру себестоимости находится на остатке в подразделении ”Производство” по регл. учету подразделения нет.

Дальнейшие действия - требуется сформировать ручную операция для переноса остатка с пустого подразделения на подразделение “Производство”. Остатки могут расходиться по такой аналитике как “Склад”, “Подразделение”, “Направление деятельности”. Для того что бы не допустить “отрицательные” остатки в ОСВ рекомендуется приводить остатки по Регламентированному учету к остаткам по Себестоимости т.к аналитика заполняемая в проводках (раздел учета, субконто) напрямую зависит от регистра себестоимости.